Emission « Point de vue » sur Canal 9, le 25 octobre 2013.

Auteur/autrice : Philippe Nantermod

-

Point de vue: le débat sur 1:12 et les votations fédérales

-

FATCA : il est urgent de signer le référendum

Publié dans l’AGEFI, le 23 octobre 2013.

FATCA, la loi américaine

Pour faire simple, FATCA est une loi interne américaine qui prévoit que les banques actives dans ce pays sont tenues de livrer des informations personnelles et financières sur les clients désignés « US Person », à défaut de quoi elles ne pourront plus commercer sur le continent, du moins pas dans conditions acceptables.

Malheureusement, les dispositions de la loi s’avèrent particulièrement peu loquaces. Les informations à livrer ne sont pas clairement établies et le terme « US Person » concerne autant les personnes bénéficiant de la nationalité américaine que les (anciens) résidents ou leurs conjoints, qu’ils disposent ou non du passeport des USA. Le champ d’application pourrait s’étendre aux gens qui ont eu le malheur de profiter d’un séjour prolongé outre-Atlantique, pour des études par exemple, ou à quiconque aurait disposé dans sa vie d’un numéro de téléphone chez l’oncle Sam.

En tant que tel, une loi américaine n’a pas d’effet à l’étranger, et c’est le cas de FATCA. Pour que la puissance publique du gouvernement américain s’exerce, une banque doit nécessairement avoir un lien avec les USA, ce qui est quasiment toujours le cas. Mais alors, pourquoi un accord international ?FATCA, l’accord

Parallèlement, le fisc américain tente de conclure des accords internationaux dont l’objectif est de permettre aux banques de collaborer, chose qui s’avère pourtant possible sans relation conventionnelle. La Suisse ne signe pas un accord à chaque fois qu’un Etat adopte une loi interne. A ce jour, l’écrasante majorité des Etats n’ont pas ratifié de convention FATCA. De nombreux pays, dont notre voisin autrichien, n’ont même pas jugé utile d’entamer des négociations. Le message de ces Etats est simple : collaborez avec le gouvernement américain si vous le jugez utile, cela ne nous regarde pas, nous n’avons pas à nous porter garant de l’application des lois internes américaines.

Alors pourquoi plier ? L’intérêt direct de la convention est d’exonérer les petites banques (moins de 2% de clients extra-européens) et les caisses de pension des formalités bureaucratiques de FATCA. Après avoir pris contact avec l’Association suisse des banques qui mène un lobbysme actif en faveur de la ratification, il s’avère que personne n’a jamais évalué ces avantages. Appliquer FATCA sans accord coûterait-il 10, 100 ou 1000 millions ? Aucune idée. Personne n’a eu la décence de compter. Il est pour le moins curieux de crier haut et fort que l’absence de base conventionnelle décimera la place financière sans pour autant avoir la moindre idée concrète de ce qu’il en coûterait sans. De même, on peut estimer que l’immense majorité des Etats qui se passent d’un accord ont procédé à une pesée des intérêts, certainement plus complète que la nôtre.

Par contre, l’accord prévoit que les obligations des établissements bancaires en Suisse vis-à-vis du fisc américain seront régies par le droit américain. En la matière, les tribunaux suisses appliqueront les lois votées à Washington. Or, ce droit peut, et va évoluer. Ce privilège que nous avons toujours refusé à notre partenaire européen, figure en toutes lettres dans la loi fédérale d’application.

Si le gouvernement américain décidait de réclamer les données de tous les clients, ou le nom des employés de banque, la FINMA serait contrainte de s’assurer de la bonne application de ces normes. En la matière, la Suisse perd toute souveraineté, tout contrôle. Après les scandales à répétition de la surveillance du monde entier par la NSA, il est inimaginable que nos autorités acceptent un tel cheval de Troie dans nos institutions. Comble de l’indécence, FATCA interdit enfin aux petites banques de refuser des clients américains. Un bon moyen de leur imposer rapidement le régime prévalant pour les grandes et asseoir le contrôle du fisc états-unien sur l’ensemble de notre place financière.

Pour résumer, FATCA est un accord aussi inutile que malfaisant. Le Département fédéral des finances estime qu’il constitue un bon moyen d’améliorer nos relations avec Washington. Quelle naïveté ! Après avoir voté sur un bon paquet de broutilles, il me paraît indispensable que le peuple se prononce sur une convention d’une importance qui risque de donner des idées à l’Union européenne. Dans ces conditions, je vous invite à signer le référendum à l’adresse www.stop-fatca.ch. Les référendaires sommes malheureusement peu nombreux et nos moyens limités. Quelques minutes pour imprimer une feuille de référendum, la signer et la renvoyer contre des années de maintien de notre pleine souveraineté : le jeu en vaut la chandelle. -

La culture suisse a-t-elle besoin de quotas pour survivre?

Emission « En ligne directe », sur RTS La Première, le lundi 21 octobre 2013.

Pour le PDC Luc Barthassat, un quart de la musique diffusée à la radio doit être suisse. Comment soutenir la production nationale, dans un marché de la culture toujours plus libre et mondialisé?

Invités:

Manuel Tornare, ancien maire de Genève, conseiller national socialiste, membre de la délégation auprès de l’Assemblée parlementaire de la francophonie; Philippe Nantermod, député PLR au Grand Conseil valaisan, avocat et Thierry Romanens, auteur, chanteur, compositeur franco-suisse.

[dewplayer:http://download-audio.rts.ch/la-1ere/programmes/le-journal-du-matin/2013/le-journal-du-matin_20131021_standard_en-ligne-directe_26cea7e4-3bc4-45ef-9e0f-8ac6d7a4f574-128k.mp3] -

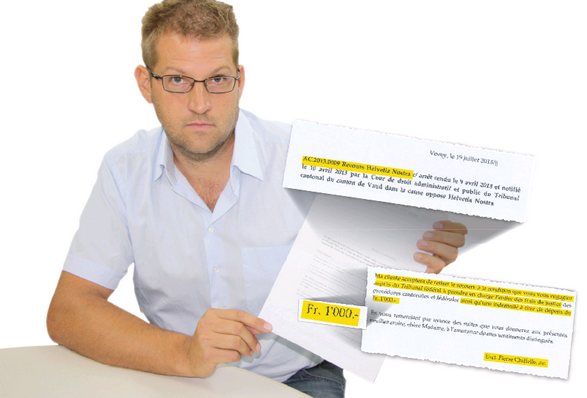

Helvetia Nostra : un droit de recours devenu illégitime ?

La presse valaisanne a publié divers articles concernant l’utilisation abusive du droit de recours par des organisations habilités à le faire par la loi fédérale sur la protection de la nature et du paysage (LPN). Selon ces informations, l’association Helvetia Nostra aurait exigé le paiement de centaines, voire de milliers de francs, pour retirer des recours manifestement mal fondés, déposés contre des projets de construction de résidences principales.

En 2006, suite au dépôt de l’initiative populaire visant à limiter le droit de recours des organisations, les Chambres fédérales avaient adopté un contre-projet indirect qui dispose notamment que les accords entre requérants et organisations sont illicites lorsqu’ils prévoient d’indemniser la renonciation à un recours ou un autre comportement influençant la procédure (art. 12d al. 2 let. c. LPN).

De surcroît, le fait qu’Helvetia Nostra s’apparente de plus en plus à une organisation partisane, vu notamment son usage fréquent des droits politiques, est incompatible avec le droit de recours exceptionnel octroyé aux organisations à but idéal.

En réponse à une interpellation du Conseiller national Jean-René Germanier (12.4269) posant la question de la légitimité à recourir suite aux affaires des recours sans mandat, le Conseil fédéral s’était exprimé notamment comme suit: « Le Conseil fédéral est tenu de retirer le droit de recours à une organisation qui en fait un usage abusif tel que l’entend l’article 2 CC sur l’interdiction générale de l’abus de droit. »

Vu ces éléments et notamment le caractère systématique des agissements à la limite de la légalité, le Conseil d’Etat est prié de demander au Conseil fédéral de se pencher sur l’opportunité du maintien du droit de recours accordé à Helvetia Nostra. -

Postulat « pour un bureau représentatif du Grand Conseil »

Après un débat houleux, le Grand Conseil a accepté mon postulat par 60 voix contre 55 pour modifier le règlement du Grand Conseil et assurer que les votes du bureau correspondent au choix du peuple du 3 mars 2013. La famille « C » perd ainsi le pouvoir de décider seule de l’ordre du jour. C’est une victoire pour la démocratie.

Les élections du 3 mars 2013 ont entraîné une profonde modification du visage politique valaisan avec la fin de la majorité absolue d’une famille politique et un nouvel équilibre des groupes au Grand Conseil qui correspond davantage aux forces réelles des partis.

La répartition des voix au bureau du Grand Conseil ne correspond toutefois pas à cette nouvelle réalité et les tactiques de division des groupes (Bas – Centre – Haut) permet de renforcer artificiellement le poids de certaines formations politiques.

Dans un soucis de garantir une bonne représentativité du parlement, le bureau du Grand Conseil est prié, en collaboration avec le Service parlementaire, de proposer une modification du règlement du Grand Conseil prévoyant que les voies seront distribuées au pro rata de la force réelle des partis, soit une répartition des suffrages en proportion du poids des groupes entre les membres votant du bureau. -

Motion "Soumettre les frontaliers à l’imposition à la source"

Imposer les frontaliers à la source, c’est permettre 10 millions de recettes fiscales supplémentaires pour le canton du Valais et nous donner les moyens de développer les infrastructures nécessaires à une bonne collaboration transfrontalière, comme la réalisation de la ligne Sud Léman dite du Tonkin ou l’amélioration de l’offre de la CGN. La motion a été acceptée sans opposition au stade du développement.

Les frontaliers français exerçant une activité lucrative dépendante en Valais, qui retournent tous les jours à leur domicile en France et qui remettent chaque année une attestation de résidence fiscale, ne sont pas soumis à la retenue de l’impôt à la source. En d’autres termes, ils échappent quasiment totalement au paiement de l’impôt sur le revenu suisse.

Ces travailleurs bénéficient toutefois des infrastructures mises en place en Valais et en Suisse, à l’image du réseau routier ou des infrastructures assurant de bonnes conditions-cadre.

Vu les pressions exercées par la France sur la fiscalité suisse, il est urgent de rappeler que les avantages qu’on trouvés les deux nations ces dernières années ne sont pas à sens unique. La Suisse offre des emplois à de nombreux ressortissants français, dans l’intérêt de tous. Toutefois, il n’est pas absolument évident que l’imposition des revenus des frontaliers ne doive se faire qu’en faveur de l’Etat voisin.

Sur le modèle de la législation genevoise, le Grand Conseil invite le Conseil d’Etat à proposer une modification de la loi fiscale visant à imposer les revenus des frontaliers français à la source en Suisse et à prendre les autres dispositions légales qui s’imposent dans ce sens. -

Créer de nouvelles entreprises grâce à des mesures fiscales

En collaboration avec des entrepreneurs membres de l’Union des Indépendants, j’ai déposé deux motion visant à permettre d’amortir les investissements réalisés dans des entreprises en Valais. Le but est simple: réduire l’impôt sur le bénéfice des sociétés qui créent des start-ups ou soutiennent les entreprises existantes. A peu de frais, le canton de Valais se dotera d’un instrument favorisant les investissements entre professionnels, appui indispensable aux prêts bancaires souvent inaccessibles.

Ces deux motions, transformées en postulat, ont été acceptées par le Grand Conseil le 12 septembre 2013 au stade du développement.

Motion « Encourager l’innovation par l’amortissement des titres »

Trouver un financement constitue fréquemment une source de tourments pour les entrepreneurs valaisans. Bien que la Suisse dispose d’importantes masses de capitaux, le financement de l’innovation par le secteur bancaire n’est pas toujours adapté aux exigences des marchés financiers. A contrario, les investissements au sein d’un même secteur, d’entreprise à entreprise, présentent de nombreux avantages pratiques et assurent un développement économique aussi audacieux que responsable.

De nombreuses entreprises déjà installées cherchent à se développer et à investir. Durant la décennie écoulée, le canton du Valais a mis en place et expérimenté un mécanisme d’amortissement total annuel des investissements mobiliers. Ce système permet d’encourager les entreprises à investir plutôt que thésauriser et ainsi soutenir l’activité économique. Il s’avère aujourd’hui que cet instrument est très adapté au tissu des PME de notre canton.

La présente motion a pour but de proposer un mécanisme similaire destiné au financement de l’innovation. Toute entreprise qui acquiert des parts d’une société lors de sa création ou lors d’une augmentation de capital doit pouvoir amortir pleinement son investissement sans délai. Afin d’éviter tout abus, l’instrument doit être limité, notamment aux sociétés non immobilières et non financières et si possible aux sociétés valaisannes.

Le Conseil d’Etat est invité à proposer une modification de la Loi fiscale dans ce sens, notamment à son article 24.Motion « Encourager l’innovation par la constitution de provisions »

Trouver un financement constitue fréquemment une source de tourments pour les entrepreneurs valaisans. Bien que la Suisse dispose d’importantes masses de capitaux, le financement de l’innovation par le secteur bancaire n’est pas toujours adapté aux exigences des marchés financiers. A contrario, les investissements au sein d’un même secteur, d’entreprise à entreprise, présentent de nombreux avantages pratiques et assurent un développement économique aussi audacieux que responsable.

De nombreuses entreprises déjà installées cherchent à se développer et à investir. Durant la décennie écoulée, le canton du Valais a mis en place et expérimenté un mécanisme d’amortissement total annuel des investissements mobiliers. Ce système permet d’encourager les entreprises à investir plutôt que thésauriser et ainsi soutenir l’activité économique. Il s’avère aujourd’hui que cet instrument est très adapté au tissu des PME de notre canton.

Soutenir la création d’une entreprise nécessite souvent des moyens plus importants qu’une simple dépense ponctuelle. Pour une petite entreprise, plusieurs exercices sont parfois nécessaires pour pouvoir créer une nouvelle entité. Afin de permettre aux PME de soutenir l’innovation, il est dès lors indispensable de leur permettre de constituer de véritables réserves en vue d’un investissement futur.

La présente motion a pour but de modifier la loi fiscale pour permettre la constitution de provisions pour les futurs investissements dans une société tierce lors de sa création ou lors de l’augmentation de son capital. Afin d’éviter tout abus, la provision doit être limitée en quantité et en durée.

Le Conseil d’Etat est invité à proposer une modification de la loi fiscale dans ce sens, notamment de son article 25.

-

Loi sur les guides de montagne et les sports à risque

Texte de l’intervention lors de l’entrée en matière pour le groupe PLR.

Madame la Présidente du Grand Conseil, Madame, Messieurs les Conseillers d’Etat,

Chères et Chers collègues, Mesdames et Messieurs,

Le PLR ne badine pas avec la sécurité. Il est primordial pour les libéraux-radicaux que nos clients puissent être rassurés quant à la qualité de l’encadrement dont ils bénéficient lorsqu’ils s’adonnent à des sports dits « à risque ».

Le Conseiller d’Etat Cina, alors conseiller national, a déposé une initiative parlementaire le 23 juin 2000, pour demander l’adoption d’une loi fédérale sur les sports à risques. Si nous nous rejoignons sur le fonds de la question, à savoir la nécessité de garantir la sécurité publique, nous nous opposons, Monsieur le Conseiller d’Etat, sur la forme. Il était à mon avis inutile et malheureux de confier une tâche de régulation supplémentaire à Berne. Certes, le contexte a bien changé depuis le début du siècle, et je ne saurais vous faire le moindre reproche.

Toutefois – peut-être malgré-vous ? – vous avez gagné. Votre initiative parlementaire a abouti à l’adoption de la loi fédérale sur les guides de montagne et les organisateurs d’autres activités à risque.

Devons-nous maintenir une loi cantonale ? Vous affirmez que la loi vise à régler le problème de la sécurité et de la qualité des prestations fournies dans le domaine qui nous concerne.

La loi fédérale règle exhaustivement la question de la sécurité. La Confédération affirme à juste titre que les activités de sport de neige pratiquées sur les pistes ne sont pratiquement pas concernées par les dangers naturels et ne nécessitent pas de connaissances ni de mesures de sécurité spécifiques. Etendre le champ d’application de la loi à toutes les activités de sport changerait la définition du mot «risque».

Même si des lacunes devaient subsister, conformément à l’art. 57 al. 3 Cst, le Conseil d’Etat peut décider des dispositions d’exécution de la loi fédérale.

Ayant écarté la nécessité d’une loi en raison de l’assurance de la sécurité, reste la question de la qualité. Un problème philosophique se pose. Que peut faire un législateur pour améliorer l’accueil et les services offerts par notre industrie touristique à nos hôtes ?

D’aucun considèrent que l’on atteint la qualité par ordonnance, en fixant les règles du jeu dans les lois. Le groupe PLR ne partage pas cette vision.

La qualité ne se décrète pas.

La qualité n’est pas un alinéa d’une loi, mais le travail d’entrepreneurs sur le terrain.

Le tourisme valaisan fait face à un tournant historique. Notre industrie n’a pas d’autre choix que d’innover pour réussir. La concurrence, freinée par la réglementation cantonale, ne doit pourtant pas être perçue comme une menace, mais comme une opportunité.

La Suisse a fondé son succès sur la compétition. Une prestation est-elle de qualité ? Ce n’est pas la loi qui le dit, mais le marché. Ce n’est pas aux autorités publiques, mais à nos clients, de sanctionner les services de piètre qualité et de récompenser les bons.

Croyons-nous vraiment que l’industrie horlogère des montagnes jurassiennes s’est sortie de sa tourmente grâce à un Etat dictant l’organisation des chaînes de montage et en délivrant des autorisations de construire des montres ? Que se serait-il passé si, au nom de la qualité, les cadrans en plastique avaient été interdits ?

Si l’industrie de l’horlogerie a pu sortir de sa crise, c’est grâce à un entrepreneur qui a bouleversé les codes en place. Et heureusement pour l’horlogerie, ces codes ne figuraient pas dans des articles de loi.

La question qui se pose aujourd’hui est la même. Ce sont les capacités hors du commun des entrepreneurs suisses qui nous hissent depuis des années au premier rang de l’innovation mondiale, pas l’amoncellement de directives, lois ou ordonnances. Plus de liberté individuelle, voilà un beau programme de promotion économique !

Enfin, se pose la question de l’opportunité formelle de maintenir deux lois, l’une cantonale, l’une fédérale. L’avalanche législative dont souffrent les entrepreneurs doit être limitée. Si l’on peut regretter que la Confédération s’arroge de nouveaux droits, nous n’avons d’autre choix que d’en prendre acte. Et plutôt que d’imposer aux professeurs de ski et autres guides de montagne l’obligation de se perdre entre deux textes quasiment jumeaux, nous préférons renoncer à leur expliquer leur métier.

En résumé, le groupe PLR est persuadé que le Conseil d’Etat dispose avec la loi fédérale de tous les instruments nécessaires pour assurer la sécurité de nos hôtes. Pour ce qui est de la qualité des prestations des guides de montagne, des écoles de ski et des autres structures d’accueils, nous préférons faire confiance aux entrepreneurs et aux indépendants. Pour cette raison, nous proposerons de supprimer la loi cantonale. -

Pour une meilleure coordination des vacances scolaires

Postulat déposé le 11 septembre 2013. Ce postulat a été refusé le 14 mars 2014.

La répartition temporelle des vacances de février entre les cantons a des effets cruciaux sur la santé économique des stations de sports d’hiver. Les résultats des entreprises liées au tourisme peuvent varier du simple au double suivant que les cantons planifient leurs vacances scolaires en même temps ou de manière étalée.

D’autres pays ont su intégrer cette composante dans la planification des vacances scolaires et permettent ainsi d’éviter les périodes de surchauffe, l’explosion très temporaire du prix des logements et la multiplication des semaines creuses.

Afin d’améliorer la situation économique des milieux touristiques, le Conseil d’Etat est invité à prendre contact avec ses homologues pour arrêter une convention intercantonale imposant une répartition harmonieuse des vacances scolaires, en particulier des vacances de février-mars. -

Dépôt des certificats de salaire : pas d’obligation généralisée pour les employeurs !

Postulat déposé le 11 septembre 2013

En Suisse, les relations entre contribuables et autorités fiscales sont réputées paisibles. Les citoyens ont confiance dans leurs autorités et, réciproquement, les services des contributions ne partent pas du principe que derrière chaque citoyen se cache un tricheur.

Cette paix fiscale a notamment pour conséquence que le principe qui veut que l’autorité ne puisse accéder directement aux relevés bancaires des citoyens sans l’intervention d’un juge, est admis de la majorité et garantit le respect de la sphère privée des contribuables.

Les indépendants déclarent ainsi eux-mêmes leur revenu. Il devrait en aller de même en ce qui concerne la déclaration d’impôt des personnes salariées. Lors de l’établissement de cette dernière, les employés déclarent leurs revenus et joignent les diverses pièces justificatives les concernant, parmi lesquelles la fiche de salaire.

Si le contribuable ne produit pas les attestations réclamées ou qu’il y a lieu de penser qu’il n’établit pas une déclaration d’impôt conforme, l’autorité fiscale peut, en application de l’art. 135 de la loi fiscale, exiger de tiers la production de pièces. Le certificat de salaire peut – et le terme « peut » a toute son importance – être demandé à ce titre à l’employeur (art. 135 al. 3 loi fiscale).

Il s’avère que le Service cantonal des contributions, depuis un temps indéterminé, réclame systématiquement à tous les employeurs du canton la livraison des certificats de salaire des personnes employées en Valais. Ce procédé, s’il peut s’avérer pratique pour l’administration, est non seulement contraire à la loi qui ne prévoit une telle procédure que dans lorsque se posent des difficultés à obtenir des informations, mais alourdit la bureaucratie pour les entrepreneurs valaisans et nuit au climat de confiance qui règne entre le contribuable et l’Etat.

Dans ce sens, il est demandé au Conseil d’Etat de veiller à ce que l’art. 135 de la loi fiscale soit correctement appliqué et qu’il soit mis fin à la récolte systématique des certificats de travail auprès des employeurs.